Exercice 1 – Analysez les opérations suivantes au regard de la TVA, en précisant si La société a réalisé les

Continue reading

Exercice 1 – Analysez les opérations suivantes au regard de la TVA, en précisant si La société a réalisé les

Continue reading

Le prorata de déduction en matière de la TVA est calculé annuellement comme suit : (CA taxable + TVA correspondante)/

Continue reading

Résume + Applications Module : La fiscalité de l’entreprise 2020 Chapitre : L’IR Bn apprentissage 📒📒📒🤓 Télécharger

Continue reading

Bonjour, voici des liens de téléchargement direct d’un livre de fiscalité de l’entreprise prof MOUNIR version 2019. ☆ Partie TVA

Continue reading

Pour les étudiants en droit ou en sciences économiques au Maroc, comprendre le système fiscal national est essentiel. Ce résumé

Continue reading

– Le taux marginal de l’IS qui est de 31% sera ramené à 28% pour les entreprises industrielles réalisant un

Continue reading

La Fiscalité de l’entreprise Marocaine PDF Auteur : brahim aaoudi Nombre de pages : 219 Taille :

Continue reading

Code général des impôts en français :Télécharger Code général des impôts en arabe : Télécharger

Continue reading

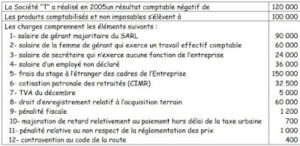

Cas N°1 TAF – Calculer les résultats fiscaux de l’exercice 2005 ? Corrigé Tableaux de détermination du R.F 1- Marchandises

Continue reading