Exercice 1:

Votre arrière-grand-tante vous a légué 20 000 dhs à sa mort. Vous placez l’argent au taux annuel de 12%. Si vous prélevez 3 540 dhs sur ce placement chaque année,

combien durera le placement ?

Exercice 2:

Vous empruntez 100 000 dhs auprès d’une banque, pour une durée de 30 ans, au taux annuel de 10,5% (remboursement par mensualités constantes).

Quelle sera la valeur de la mensualité ?

Exercice 3:

Vous voulez emprunter 10 000 dhs. La banque A vous propose un crédit au taux de 13% par an, sans frais de dossier, et la banque B vous propose le même montant à rembourser en 36 mensualités au taux de 12% par an, avec 200 dhs de frais de dossier.

Quel crédit devriez-vous choisir ?

Exercice 4:

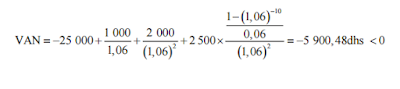

Calculez la valeur actuelle nette de l’investissement suivant : vous investissez 25 000 dhs

aujourd’hui, vous recevrez 1 000 dhs dans un an, 2 000 dhs dans deux ans, et par la suite 2 500 dhs par an pendant 10 ans. Le taux d’actualisation est de 6%.

Solutions :

Exercice 1:

Il s’agit d’une annuité constante (rente) de 3 540dh dont on doit calculer la VA. Cette valeur

actuelle est croissante par rapport au nombre d’années n, mais il y a une valeur de n pour

laquelle cette valeur actuelle atteint et dépasse 20 000dh.

Exercice 2:

Calcul identique de l’exemple de la section Prêt immobilier du chapitre 3, page 22. En utilisant la formule, on obtient la mensualité :

On a utilisé le taux d’intérêt proportionnel 0,00875 = 10,5/12 et un nombre total de

mensualités 360 = 30 x 12.

Exercice 3:

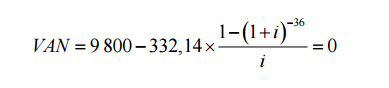

Le principe lorsqu’on emprunte de l’argent est de payer le moins d’intérêt sur le montant

emprunté. Il s’agit donc de comparer les taux des deux banques. Alors que les taux annoncés sont de 13% et 12%, la réponse n’est pas évidente puisque la banque B exige le paiement immédiat de frais de dossier. La mensualité est calculée selon le montant de 10 000dh, or le montant effectif emprunté est 9 800dh (= 10 000 – 200). Pour la banque B, il faut donc calculer d’abord la mensualité avec un montant emprunté de 10 000dh, puis refaire le calcul du taux d’intérêt sur la base d’un montant effectif de 9 800dh, qui tient compte des frais de dossier.

Banque A : taux d’intérêt = 13%

Banque B : La mensualité 332,14 dhs se calcule comme dans l’Exercice 2 avec 10 000dh et un

taux annuel de 12%, soit un taux proportionnel de 1%.

Ensuite, le montant reçu est 10 000 – 200 = 9 800 dhs. Il s’agit alors de calculer le taux

d’intérêt effectif selon la méthode du TIR, comme dans l’exemple Achat d’une rente (page 14,

chapitre 3).

Le calcul sur ordinateur ou calculatrice financière permet d’obtenir le résultat : taux d’intérêt annuel payé = 13,41% > 13% . On choisit donc le prêt de la banque A.

Exercice 4:

Il s’agit d’actualiser les cash-flows 1 000 dh dans un an et 2 000 dh dans deux ans comme dans le chapitre 2. Il faut également actualiser l’annuité de dix cash-flows futurs de 2 500dh qu’on reçoit à partir de la troisième année jusqu’à la douzième année. La VA de cette annuité calculée selon la formule (2) du chapitre 3 est exprimée en dirhams de dans deux ans. Si on est en 2013, alors c’est une VA exprimée en dirhams de 2015. Il faudrait donc l’actualiser à 2013 en la divisant par (1 + i)2 .

On additionne ensuite les VA de tous ces cash-flows positifs et on retranche l’investissement initial de 25 000 dh. Le résultat net est négatif. On rejette alors ce projet.

Bonjour est-ce je peux avoir sous forme pdf dans ma boite mail

Bien