Correction

Exercice

n°1 :

n°1 :

1.

Les ecritures d’agumentation

du capital

Les ecritures d’agumentation

du capital

|

5141

|

4462

|

Banque

Associés

versements reçus sur augmentation du capital |

640.000

|

640.000

|

|

4462

|

1111

1121

|

Associés versements reçus sur augmentation du capital

Capital social

Prime

d’émission |

640.000

|

400.000

240.000

|

2. La

répartition du capital après augmentation

répartition du capital après augmentation

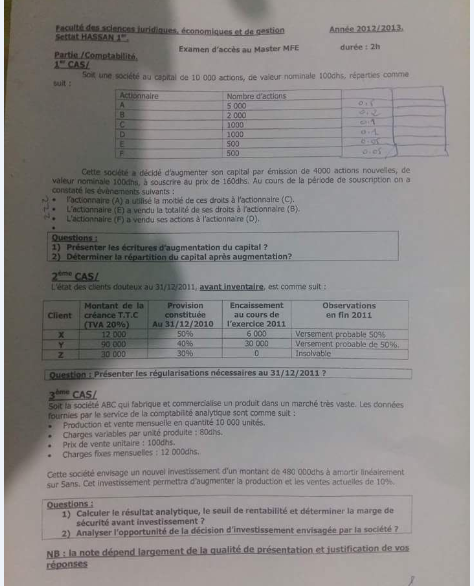

Le rapport de souscritption = 4.000/10.000= 2/5

|

Actionnaires

|

Nombre d’actions

|

Nouvelles actions

|

Nombre total

|

|

A

|

5 000

|

5.000×2/5x+1000×2/5×50%=2.200

|

7.200

|

|

B

|

2 000

|

2.000×2/5 + 500×2/5=1 000

|

3.000

|

|

C

|

1 000

|

1.000×2/5×50%=200

|

1.200

|

|

D

|

1 000

|

1.000×2/5+500×2/5+500=1.100

|

2.100

|

|

E

|

500

|

–

|

500

|

|

F

|

500

|

–

|

–

|

|

Total

|

10 000

|

4 000

|

14 000

|

Exercice

n°2 :

n°2 :

|

Noms

|

Solde TTC

|

Solde HT

|

Provision

2011 |

Provisions

2010 |

|

|

||

|

Dotations

|

Reprises

|

HT

|

TVA

|

|||||

|

X

|

6.000

|

5.000

|

2.500

|

5.000

|

|

2.500

|

|

|

|

Y

|

60.000

|

50.000

|

25.000

|

30.000

|

|

5000

|

|

|

|

Z

|

30.000

|

25.000

|

–

|

7.500

|

|

7.500

|

25.000

|

5.000

|

Les écritures

de régularisation

de régularisation

|

3942

|

7196

|

Provisions pour dpéréicaiton des clients et comptes

rattachés

Reprises sur

provisions pour dépréciation de l’actif circulant

Diminution de la provision sur le client X

|

2.500

|

2.500

|

|

3942

|

7196

|

Provisions pour dpéréicaiton des clients et comptes

rattachés

Reprises sur

provisions pour dépréciation de l’actif circulant

Diminution de la provision sur le client Y

|

5.000

|

5.000

|

|

6182

4455

|

3424

|

Pertes sur créances irrécouvrables

Etat TVA facturée

Clients douteux

ou litigieux

Client A pour solde

|

25.000

5.000

|

30.000

|

|

3942

|

7164

|

Provisions pour dpéréicaiton des clients et comptes

rattachés

Reprises sur provisions

pour dépréciation de l’actif circulant

Annulation de la provision sur le client Z

|

7.500

|

7.500

|

Exercice

n°3 :

n°3 :

Le résultat

analytique , seuil de rentabilité et marge de sécurité avant l’investissement

analytique , seuil de rentabilité et marge de sécurité avant l’investissement

Compte Résultat Différentiel

|

Eléments

|

Montant

|

% CA

|

|

CA :

10.000x100x12

-CV :

10.000x80x12 |

12.000.000

9.600.000

|

100%

80%

|

|

M/CV

|

2.400.000

|

20%

|

|

CF :

12.000×12 |

144.000

|

|

|

Résultat

|

2.256.000

|

|

SR=

144.000/0,20= 720.000dh

144.000/0,20= 720.000dh

MS = 12.000.000-720.000

= 11.280.000dh

= 11.280.000dh

L’opportunité

de l’investissement :

de l’investissement :

–

Les nouvelles

ventes : 10.000×1,10=11.000

Les nouvelles

ventes : 10.000×1,10=11.000

–

Les nouvelles charges fixes : 12.000×12

+480.000/5=240.000

Les nouvelles charges fixes : 12.000×12

+480.000/5=240.000

Compte Résultat Différentiel

|

Eléments

|

Montant

|

% CA

|

|

CA :

11.000x100x12

-CV :

110.000x80x12 |

13.200.000

10.560.000

|

100%

80%

|

|

M/CV

|

2.640.000

|

20%

|

|

CF : 12.000×12+240.000

|

384.000

|

|

|

Résultat

|

2.256.000

|

|

Cet

investissement n’aura pas d’impacte sur le résultat car il n’a pas été modifié

investissement n’aura pas d’impacte sur le résultat car il n’a pas été modifié